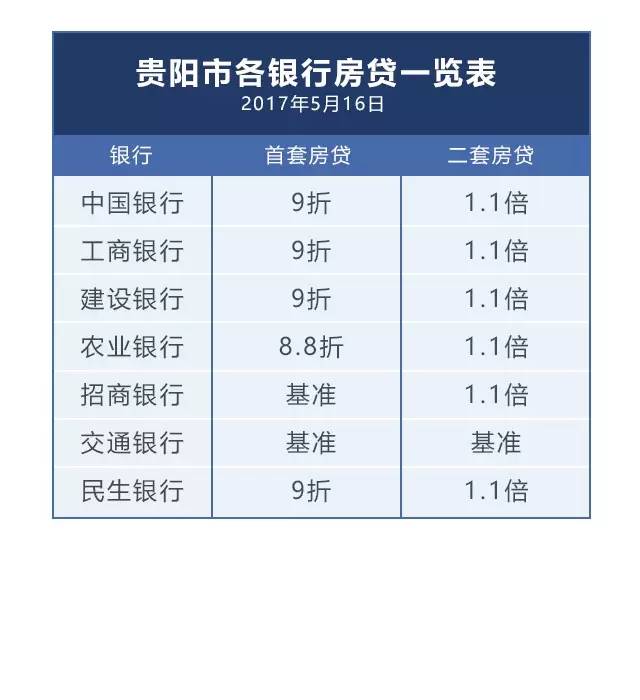

部分城市房贷利率第二次上调,涨幅在5-10个基点之间。这一调整是今年以来的第二次,反映出当前房地产市场的情况。虽然涨幅不大,但对于购房者来说,意味着贷款成本的增加。此次调整可能会对一些购房计划产生一定影响,但整体来看,房地产市场仍然保持稳定。

本文目录导读:

部分城市房贷利率进行了第二次上调,引起了广泛关注,本文将从多个方面分析这一事件的影响和意义。

事件背景

自2023年以来,部分城市的房贷利率已经进行了两次上调,第一次上调发生在年初,当时由于经济复苏和房地产市场复苏的叠加效应,部分城市房贷利率有所上升,而最近一次上调则是在年中,随着房地产市场的持续升温,部分城市房贷利率再次上调。

影响分析

1、对购房者的影响

对于购房者而言,房贷利率的上调意味着购房成本的增加,以北京为例,第二次上调后,北京地区首套房贷利率普遍上涨至5.2%左右,二套房贷利率更是高达5.7%左右,这意味着购买一套100平方米、总价为400万元的房子,需要支付的利息将增加约20万元,这无疑增加了购房者的负担,可能会抑制部分购房需求。

2、对房地产开发商的影响

对于房地产开发商而言,房贷利率的上调意味着融资成本的增加,在房地产市场中,开发商通常需要依赖银行贷款进行项目开发,随着房贷利率的上调,开发商的融资成本将增加,这可能会导致部分开发商面临资金压力,进而影响项目的开发和销售。

3、对房地产市场的影响

从更宏观的角度来看,房贷利率的上调可能会对房地产市场产生一定的降温作用,在房地产市场过热的情况下,通过提高房贷利率可以抑制购房需求,进而减缓房地产市场的过热势头,这也可能带来一定的副作用,即可能导致部分购房者推迟购房计划,进而影响房地产市场的销售和发展。

意义解读

部分城市房贷利率的第二次上调具有多重意义,这一举措体现了我国房地产市场调控的连续性和稳定性,通过不断上调房贷利率,政府试图抑制房地产市场的过热势头,防止市场出现泡沫,这一举措也反映了当前我国经济发展的现状和需求,随着经济的复苏和房地产市场的复苏,部分城市需要采取措施来平衡供需关系,确保市场的健康发展,这一举措还可能对购房者和开发商的行为产生一定的引导作用,通过提高房贷利率,政府试图引导购房者理性购房、开发商合理定价,以促进房地产市场的健康发展。

部分城市房贷利率的第二次上调具有多方面的影响和意义,然而需要注意的是,这一举措可能也会带来一定的副作用和挑战,政府需要密切关注市场动态和购房者、开发商的反应,以便及时调整政策、促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号